Market Weekly - Les marchés plus inquiets de prêter à la France

Par Max-Alexandre Derivaz

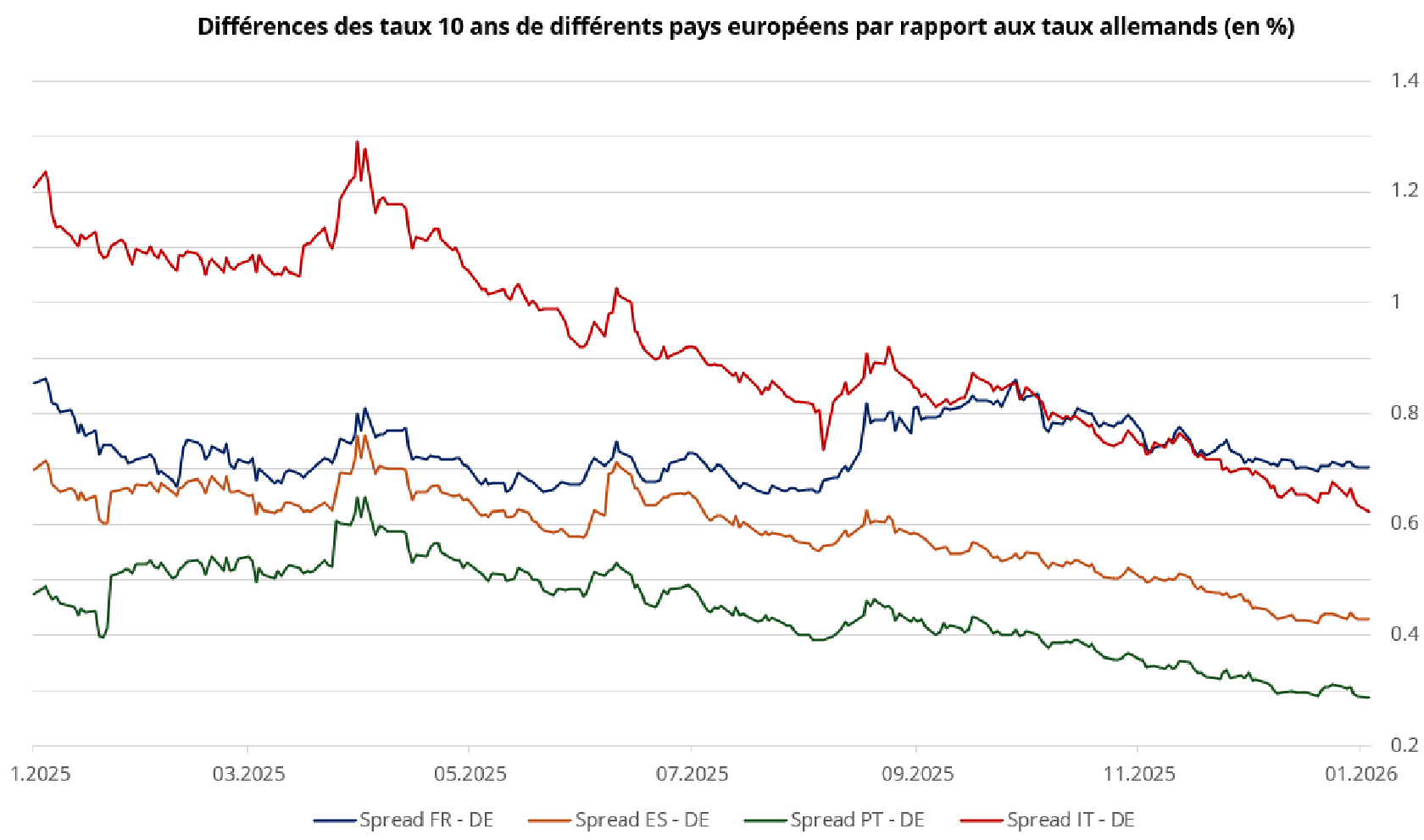

Par Max-Alexandre Derivaz Taux à 10 ans : quand la France emprunte plus cher que ses voisins

Pour financer ses dépenses, un État peut lever l’impôt, vendre des biens gouvernementaux, mais aussi emprunter sur les marchés financiers. Il le fait en émettant une dette appelée obligation d’État, achetée par des investisseurs - particuliers, banques ou institutions - qui acceptent de prêter de l’argent en échange d’intérêts réguliers et du remboursement du capital à une date future.

L’Allemagne fait figure de référence

Le taux à 10 ans, qui sert de référence, correspond au taux d’intérêt exigé pour un prêt d’une durée - comme le nom l’indique - de dix ans. Cet indicateur, suivi quotidiennement par les marchés, fluctue en fonction de nombreux facteurs, mais aussi de la confiance des investisseurs dans la capacité de l’État à honorer ses engagements. Plus le taux est élevé, plus les investisseurs demandent une rémunération importante pour compenser un risque perçu comme plus élevé.

Les marchés sont aujourd’hui plus inquiets de prêter à la France qu’à plusieurs autres pays européens.

Dans la zone euro, tous les pays empruntent dans la même monnaie, mais pas au même coût. L’Allemagne fait figure de référence. Son obligation à 10 ans, le Bund, est considérée comme un des actifs les plus sûrs de la zone euro, avec un risque de défaut jugé très faible. Le taux allemand sert ainsi de point d’ancrage pour évaluer les autres dettes souveraines. La différence entre le taux d’un pays et celui de l’Allemagne est appelée le différentiel de taux ou spread. Ce chiffre mesure la prime de risque demandée par les investisseurs pour prêter à un État plutôt qu’à l’Allemagne. Plus ce spread est élevé, plus le marché exprime des inquiétudes liées à la situation économique, budgétaire ou politique du pays concerné, et plus son financement devient coûteux.

Un nouveau paradigme ?

Le graphique présenté cette semaine montre un message clair : les marchés sont aujourd’hui plus inquiets de prêter à la France qu’à plusieurs autres pays européens. Le spread français reste durablement au-dessus de ceux de l’Espagne et du Portugal, ce qui signifie que la France doit payer un taux plus élevé pour se financer. Fait plus marquant encore, depuis la fin de l’année 2025, le spread italien est passé en dessous du spread français. Autrement dit, à maturité équivalente, l’Italie emprunte désormais à un coût inférieur à celui de la France par rapport à l’Allemagne. Une situation inhabituelle, alors que l’Italie a longtemps été perçue comme un des maillons les plus fragile de la zone euro. Un nouveau paradigme ?