Market Weekly - Die Märkte sind besorgter, Gelder an Frankreich zu vergeben

Von Roger Petrig

Von Roger Petrig 10-Jahres-Zinssatz: Wenn Frankreich teurer Kredite aufnimmt als seine Nachbarn

Um seine Ausgaben zu finanzieren, kann ein Staat Steuern erheben, staatliche Vermögenswerte verkaufen, aber auch Schulden auf den Finanzmärkten aufnehmen. Dazu gibt er Schuldverschreibungen, sogenannte Staatsanleihen, aus, die von Investoren – Privatpersonen, Banken oder Institutionen – gekauft werden, die bereit sind, Geld gegen regelmäßige Zinsen und die Rückzahlung des Kapitals zu einem späteren Zeitpunkt zu verleihen.

Deutschland gilt dabei als Referenzwert

Der 10-Jahres-Zinssatz, der als Referenz dient, entspricht dem Zinssatz, der für ein Darlehen mit einer Laufzeit von – wie der Name schon sagt – zehn Jahren verlangt wird. Dieser Indikator, der täglich von den Märkten beobachtet wird, schwankt in Abhängigkeit von zahlreichen Faktoren, aber auch vom Vertrauen der Investoren in die Fähigkeit des Staates, seinen Verpflichtungen nachzukommen. Je höher der Zinssatz, desto mehr verlangen die Anleger eine höhere Vergütung, um ein als höher eingeschätztes Risiko auszugleichen.

Die Märkte sind derzeit besorgter, Gelder an Frankreich zu vergeben als an viele andere europäische Länder.

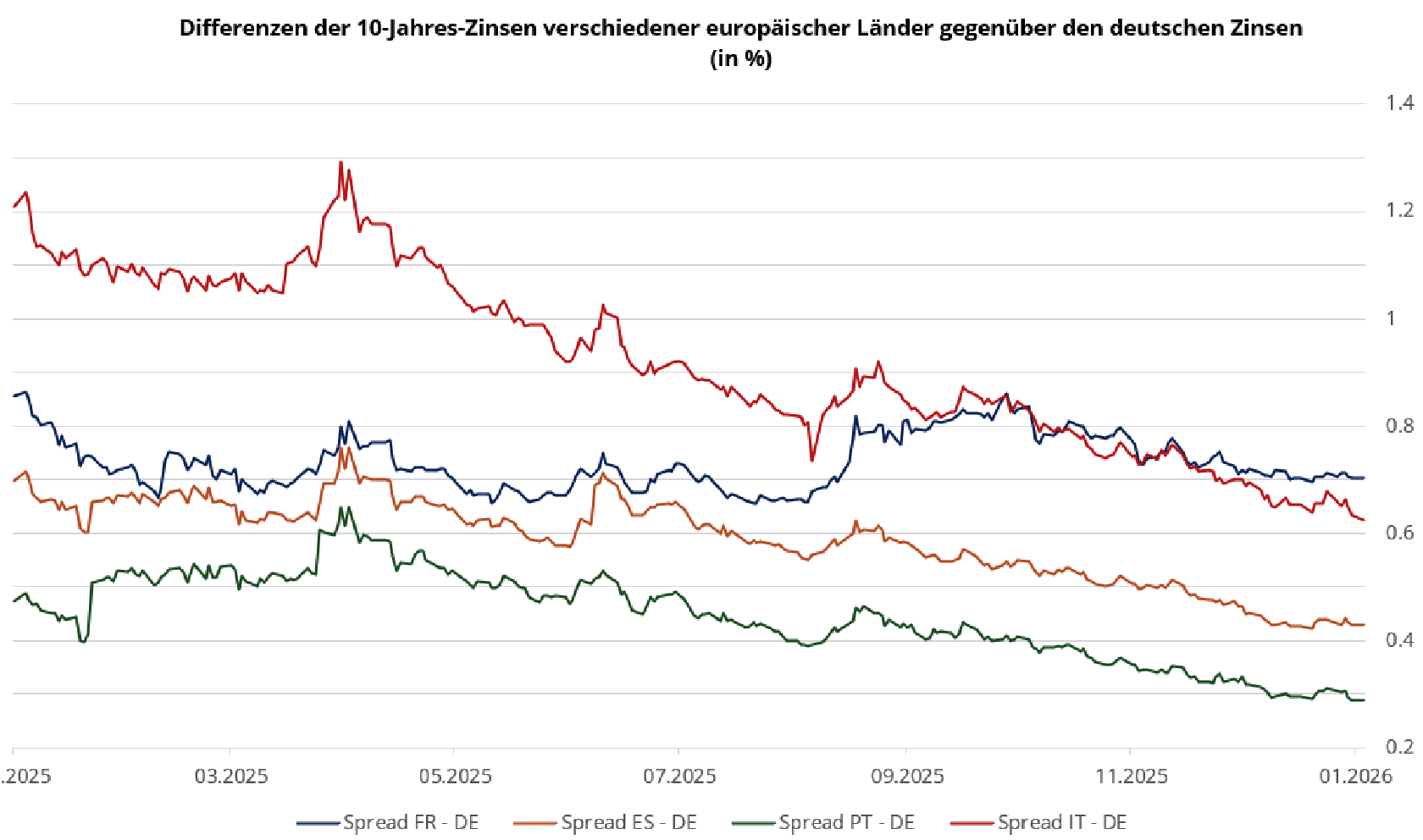

In der Eurozone nehmen alle Länder Anleihen in derselben Währung auf, jedoch nicht zu denselben Kosten. Deutschland gilt dabei als Referenzwert. Seine 10-jährige Bundesanleihe gilt als eines der sichersten Staatsanleihen der Eurozone mit einem als sehr gering eingeschätzten Ausfallrisiko. Der deutsche Zinssatz dient somit als Ankerpunkt für die Bewertung anderer Staatsanleihen. Die Differenz zwischen dem Zinssatz eines Landes und dem Deutschlands wird als Zinsdifferenz oder Spread bezeichnet. Diese Zahl misst die Risikoprämie, die Investoren verlangen, um einem Staat statt Deutschland Geld zu leihen. Je höher dieser Spread ist, desto größer sind die Bedenken des Marktes hinsichtlich der wirtschaftlichen, haushaltspolitischen oder politischen Lage des betreffenden Landes und desto teurer wird dessen Finanzierung.

Ein neues Paradigma?

Die Grafik dieser Woche vermittelt eine klare Botschaft: Die Märkte sind derzeit besorgter, Gelder an Frankreich zu vergeben als an viele andere europäische Länder. Der Spread für Frankreich liegt weiterhin deutlich über dem für Spanien und Portugal, was bedeutet, dass Frankreich höhere Zinsen zahlen muss, um sich zu finanzieren. Noch auffälliger ist, dass der Spread für Italien seit Ende 2025 unter den Spread für Frankreich gefallen ist. Mit anderen Worten: Bei gleicher Laufzeit leiht sich Italien nun zu geringeren Kosten als Frankreich im Vergleich zu Deutschland Geld. Eine ungewöhnliche Situation, da Italien lange Zeit als eines der schwächsten Glieder der Eurozone galt. Ein neues Paradigma?