Market Weekly - Quand la frontière agit sur les marchés financiers

Par Max-Alexandre Derivaz

Par Max-Alexandre Derivaz Suisse et Allemagne : deux voisins, deux univers obligataires

En traversant la frontière entre l’Allemagne et la Suisse, quelque chose d’inhabituel se produit sur les marchés financiers : le coût d’emprunt de l’État à 30 ans s’effondre de près de 300 points de base (3 %). L’Allemagne emprunte aujourd’hui à 3,6 % sur cette échéance, la Suisse à 0,8 %. Deux pays voisins, deux économies solides, et pourtant un écart considérable. Comment l’expliquer ?

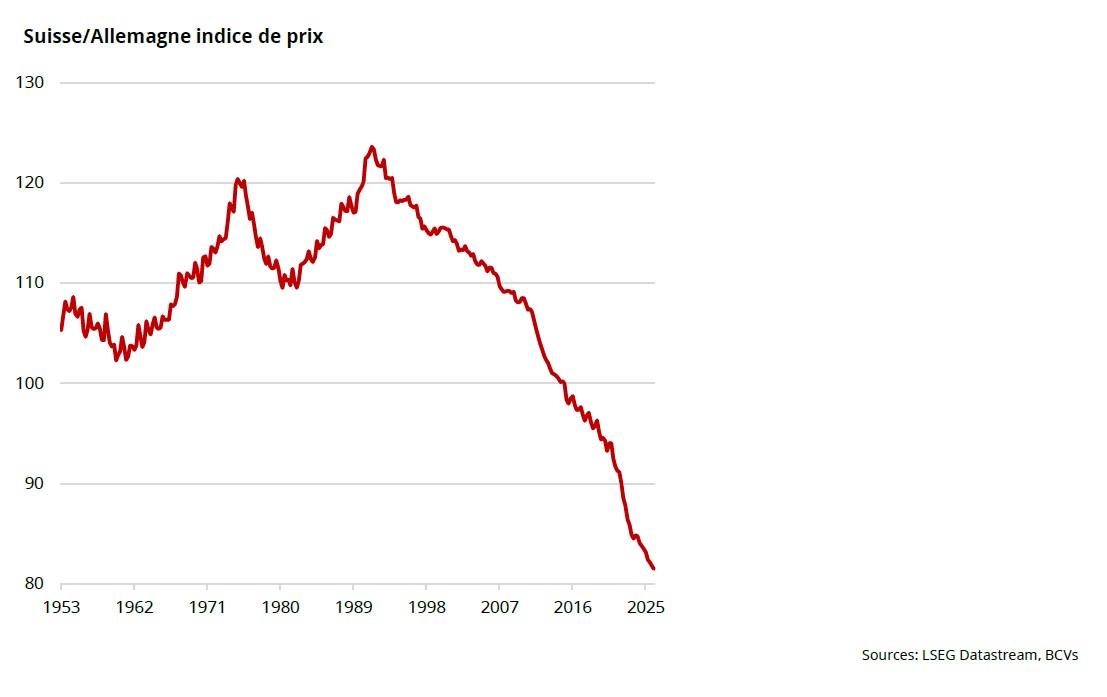

Le graphique ci-dessus apporte une réponse. Il montre le ratio entre l’indice des prix suisse et l’indice des prix allemands depuis les années 1950. Lorsque la courbe monte, l’inflation suisse était supérieure à l’allemande, c’est ce qu’on observe jusqu’aux années 1990, notamment pendant les chocs pétroliers. Depuis, la tendance s’est inversée de façon marquée et continue : la courbe plonge, reflétant une inflation structurellement plus faible en Suisse qu’en Allemagne. Aujourd’hui le ratio atteint son point le plus bas depuis 1950, autour de 80, soit un écart cumulé de 20 % sur les trente dernières années.

Tant que la BNS maintient le cap sur l’inflation et que la Confédération tient ses comptes, les obligations suisses resteront tarifées dans un univers à part.

Des années de discipline

Deux facteurs expliquent cette divergence structurelle. Le premier est monétaire : la Banque nationale suisse (BNS) cible une inflation entre 0 et 2 %, là où la Banque centrale européenne (BCE) vise 2 %. Ce n’est pas anodin, pour la BNS, zéro est une cible tout aussi acceptable que deux. Le second est budgétaire : la Constitution suisse impose un budget équilibré sur le cycle, ce que les économistes appellent le frein à l’endettement. L’Allemagne s’en était inspirée en 2009 avec sa propre règle budgétaire, mais elle a, ces dernières années, commencé à y creuser des exceptions, entraînant une trajectoire de dette publique qui diverge de celle de la Suisse.

Ce différentiel n’est donc pas une anomalie de marché, c’est le reflet de décennies de discipline monétaire et budgétaire suisse. Tant que la BNS maintient le cap sur l’inflation et que la Confédération tient ses comptes, les obligations suisses resteront tarifées dans un univers à part. Pour un investisseur basé en Suisse, c’est à la fois une protection et un repère de stabilité rare dans l’environnement actuel.