Market Weekly - Wenn die Grenze die Finanzmärkte beeinflusst

Von Max-Alexandre Derivaz

Von Max-Alexandre Derivaz Schweiz und Deutschland: zwei Nachbarn, zwei Anleihewelten

Überquert man die Grenze zwischen Deutschland und der Schweiz, geschieht auf den Finanzmärkten etwas Ungewöhnliches: Die Kosten für 30-jährige Staatsanleihen brechen um fast 300 Basispunkte (3 %) ein. Deutschland nimmt aktuell Kredite mit einer Laufzeit von 30 Jahren zu 3,6 % auf, die Schweiz zu 0,8 %. Zwei Nachbarländer, zwei solide Volkswirtschaften, und dennoch eine beträchtliche Differenz. Wie lässt sich das erklären?

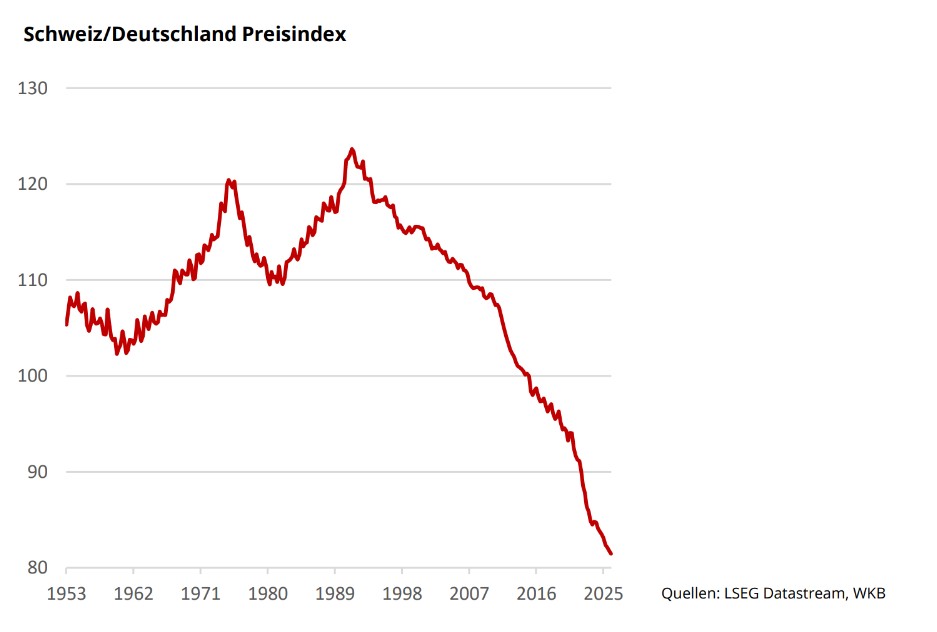

Die obige Grafik liefert eine Antwort. Sie zeigt das Verhältnis zwischen dem Schweizer Preisindex und dem deutschen Preisindex seit 1950. Wenn die Kurve ansteigt, war die Inflation in der Schweiz höher als in Deutschland; dies war bis in die 1990er Jahre zu beobachten, insbesondere während der Ölkrisen. Seitdem hat sich der Trend deutlich und nachhaltig umgekehrt: Die Kurve fällt ab und spiegelt eine strukturell niedrigere Inflation in der Schweiz als in Deutschland wider. Heute erreicht das Verhältnis seinen tiefsten Stand seit 1950 bei rund 80, was einer kumulierten Differenz von 20 % über die letzten dreißig Jahre entspricht.

Solange die SNB ihren Inflationskurs beibehält und der Bund seine Finanzen im Griff hat, werden Schweizer Anleihen weiterhin in einer eigenen Liga gehandelt.

Jahrelange Disziplin

Zwei Faktoren erklären diese strukturelle Divergenz. Der erste ist monetärer Natur: Die Schweizerische Nationalbank strebt eine Inflation zwischen 0 und 2 % an, während die EZB 2 % anstrebt. Das ist nicht unerheblich, denn für die SNB ist Null ein ebenso akzeptables Ziel wie zwei Prozent. Der zweite ist haushaltspolitischer Natur: Die Schweizer Verfassung schreibt einen über den Konjunkturzyklus ausgeglichenen Haushalt vor, was Ökonomen als Schuldenbremse bezeichnen. Deutschland hatte sich 2009 mit seiner eigenen Haushaltsregel davon inspirieren lassen, hat jedoch in den letzten Jahren begonnen, Ausnahmen zu machen, was zu einer Entwicklung der Staatsverschuldung geführt hat, die von derjenigen der Schweiz abweicht.

Dieser Unterschied ist also keine Marktanomalie, sondern spiegelt die jahrzehntelange geld- und haushaltspolitische Disziplin der Schweiz wider. Solange die SNB ihren Inflationskurs beibehält und der Bund seine Finanzen im Griff hat, werden Schweizer Anleihen weiterhin in einer eigenen Liga gehandelt. Für einen in der Schweiz ansässigen Anleger ist dies sowohl ein Schutz als auch ein seltener Stabilitätsanker im aktuellen Umfeld.