Market Weekly - Tissu industriel allemand et le « Great Reset »

Par Eric Mounir

Par Eric Mounir La compétitivité industrielle allemande a subi une rupture

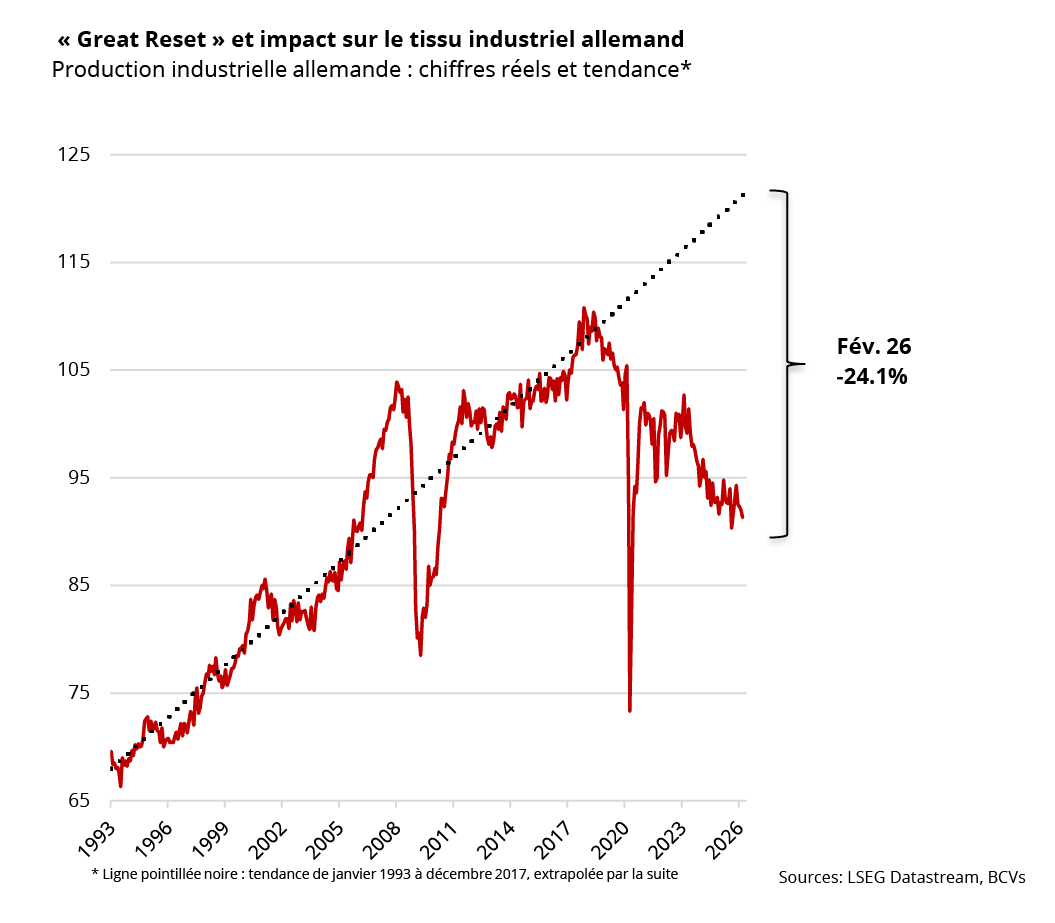

Pendant près de vingt-cinq ans, la production industrielle allemande a suivi une trajectoire d’une remarquable régularité. De 1993 à 2017, malgré les chocs cycliques comme la bulle internet, la crise financière de 2008, ou la crise de la zone euro, l’industrie rebondissait systématiquement sur sa tendance de long terme. Cette résilience reposait sur un modèle délibéré : spécialisation à haute valeur ajoutée, accès privilégié aux marchés émergents, et surtout énergie bon marché importée de l’Est via les gazoducs Nord Stream.

Les faiblesses structurelles révélées au grand jour

Le terme « Great Reset » n’est pas choisi au hasard. À l’origine, c’est une proposition du Forum économique mondial lancée en 2020, qui appelait à reconstruire les économies de manière plus durable après la pandémie, en accélérant la transition énergétique et en réduisant les dépendances aux énergies fossiles. L’Allemagne a été l’un des pays qui a le plus radicalement embrassé cette logique : abandon du nucléaire, sortie du charbon, sanctions contre la Russie. La réinitialisation a bien eu lieu, mais elle a emporté avec elle le socle énergétique sur lequel reposait toute la compétitivité industrielle du pays. C’est en ce sens cruel que le terme s’applique ici : non pas comme un projet maîtrisé, mais comme un choc subi.

Le modèle : énergie bon marché, débouchés chinois, excellence manufacturière, reposait sur trois piliers qui ont cédé presque simultanément.

En quelques mois, les prix de l’énergie industrielle ont été multipliés par trois à quatre, rendant non rentable une partie significative de l’appareil productif dans des secteurs énergo-intensifs (chimie, métallurgie, verre) qui constituaient un socle important de la chaîne de valeur. Mais les sanctions ont surtout agi comme révélateur et accélérateur de faiblesses structurelles préexistantes.

Aucun rebond ne se dessine

La Chine, longtemps principal débouché, est devenue un concurrent direct sur l’automobile et la mécanique de précision, comprimant simultanément volumes et marges à l’export. Des décennies de sous-investissement dans les infrastructures numériques et la transition énergétique ont fragilisé la compétitivité au moment précis où ces facteurs devenaient déterminants.

Le modèle : énergie bon marché, débouchés chinois, excellence manufacturière, reposait sur trois piliers qui ont cédé presque simultanément. C’est cela que le graphique illustre : non pas un creux, mais une rupture dont aucun mécanisme de rebond naturel ne se dessine à ce stade.