Market Weekly - „Great Reset“ und das deutsche Industriegefüge

Von Didier Teysseire

Von Didier Teysseire Die Wettbewerbsfähigkeit der deutschen Industrie hat einen Einbruch erlebt

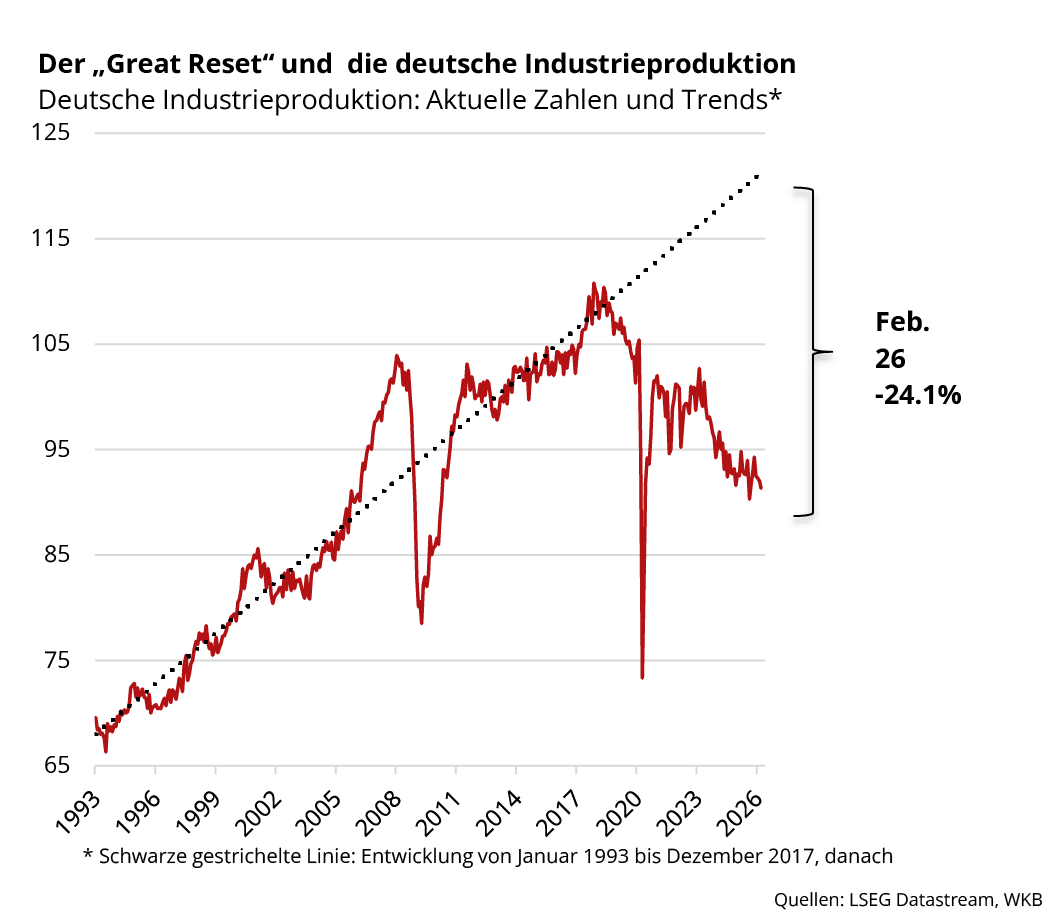

Fast 25 Jahre lang verlief die deutsche Industrieproduktion bemerkenswert regelmässig. Von 1993 bis 2017 kehrte die Industrie trotz konjunktureller Schocks – der Internetblase, die Finanzkrise von 2008 oder die Eurokrise ein paar Jahre später – kehrte die Industrie stets zu ihrem langfristigen Trend zurück. Diese Widerstandsfähigkeit beruhte auf einem bewussten Modell: Spezialisierung auf Produkte mit hoher Wertschöpfung, privilegierter Zugang zu Schwellenmärkten und vor allem günstige Energie, die über die Nord-Stream-Pipelines aus dem Osten importiert wurde.

Die offenbarten strukturellen Schwächen

Der Begriff „Great Reset“ wurde nicht zufällig gewählt. Ursprünglich handelte es sich dabei um einen Vorschlag des Weltwirtschaftsforums aus dem Jahr 2020, der dazu aufrief, die Volkswirtschaften nach der Pandemie nachhaltiger wiederaufzubauen, indem die Energiewende beschleunigt und die Abhängigkeit von fossilen Brennstoffen verringert wird. Deutschland gehörte zu den Ländern, die diese Logik am radikalsten umgesetzt haben: Ausstieg aus der Kernenergie, Ausstieg aus der Kohle, Sanktionen gegen Russland. Der Neustart hat zwar stattgefunden, aber er hat die Energiegrundlage mitgerissen, auf der die industrielle Wettbewerbsfähigkeit des Landes beruhte. In diesem Sinne trifft der Begriff hier zu: nicht als kontrolliertes Projekt, sondern als erlittener Schock.

Das Modell – günstige Energie, chinesische Absatzmärkte, hervorragende Fertigungsqualität – ruhte auf drei Säulen, die fast gleichzeitig zusammenbrachen.

Innerhalb weniger Monate haben sich die Energiepreise für die Industrie verdrei- bis vervierfacht, wodurch ein erheblicher Teil der Produktionsanlagen in energieintensiven Sektoren – Chemie, Metallurgie, Glas – unrentabel wurde, die das Fundament der Wertschöpfungskette bildeten. Vor allem aber haben die Sanktionen bereits bestehende strukturelle Schwächen offenbart und beschleunigt.

Es zeichnet sich keine Erholung ab

China, lange Zeit der wichtigste Absatzmarkt, ist im Automobil- und Präzisionsmaschinenbau zu einem direkten Konkurrenten geworden und hat damit gleichzeitig sowohl die Exportmengen als auch die Margen unter Druck gesetzt. Jahrzehntelange Unterinvestitionen in die digitale Infrastruktur und die Energiewende haben die Wettbewerbsfähigkeit genau in dem Moment geschwächt, als diese Faktoren entscheidend wurden.

Das Modell – günstige Energie, chinesische Absatzmärkte, hervorragende Fertigungsqualität – ruhte auf drei Säulen, die fast gleichzeitig zusammenbrachen. Genau das veranschaulicht die Grafik: keinen Einbruch, sondern einen Bruch, für den sich zum jetzigen Zeitpunkt kein natürlicher Erholungsmechanismus abzeichnet.