Comment profiter des taux d'intérêt plus élevés?

Avec le retour de l’inflation, les taux d’intérêt se sont normalisés à des niveaux plus vus depuis 10 ans environ.

Face à ce constat, plusieurs questions se posent. Tout d’abord, les investisseurs ont été séduits par les instruments du marché monétaire. Ces derniers représentent-ils des opportunités durables dans le temps?

Un portefeuille diversifié offre de meilleures perspectives que les placements monétaires sur le moyen terme.

Les comptes à termes et autres instruments du marché monétaire représentent-ils des opportunités durables dans le temps?

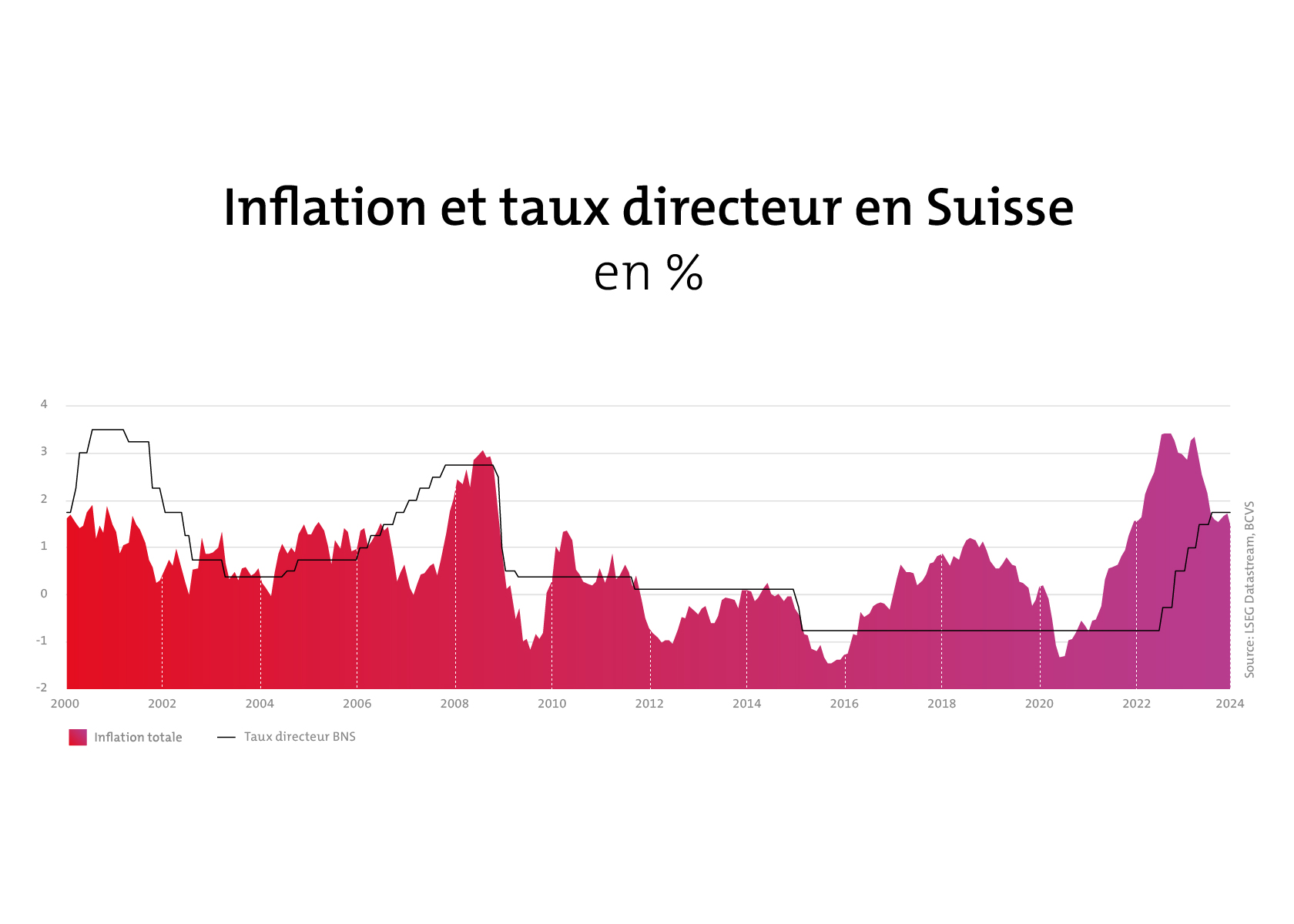

Les rendements des instruments du marché monétaire sont fortement liés aux taux directeurs de la Banque nationale suisse (BNS). En réponse à l’inflation élevée, la BNS a rehaussé ses taux durant ces derniers trimestres, à 1.75% (actuellement). Le pic de l’inflation a été atteint en août 2022 et n’a cessé de baisser depuis. En fonction des développements futurs de l’inflation, il n’est pas exclu que la BNS baisse ses taux directeurs à un certain moment. Actuellement, les marchés financiers anticipent une première diminution du taux directeur pour la deuxième partie de 2024.

Avec des rendements plus vus depuis de nombreuses années, les investisseurs ont été séduits par les instruments du marché monétaire. Dès lors, une question se pose: les perspectives de rendements de ces instruments sont-elles intéressantes et surtout durables?

En effet, la tentation pourrait être grande de parquer ses avoirs dans des placements monétaires aux taux actuels. Cependant, dans douze mois, lors du renouvellement des placements, les rendements pourraient être plus bas. Et l’investisseur pourrait regretter de ne pas avoir bloqué des rendements sur une période plus longue au travers d’obligations par exemple. En conséquence, les instruments du marché monétaire ne représentent pas des opportunités durables dans le temps. Ils restent utiles aux investisseurs, simplement pour optimiser les liquidités à court terme.

Télécharger la brochure

A votre écoute

Nos conseillères et conseillers en placement vous aident dans vos choix, prenez contact avec eux.

0848 765 765