Wie kann man nachhaltig von höheren Zinsen profitieren?

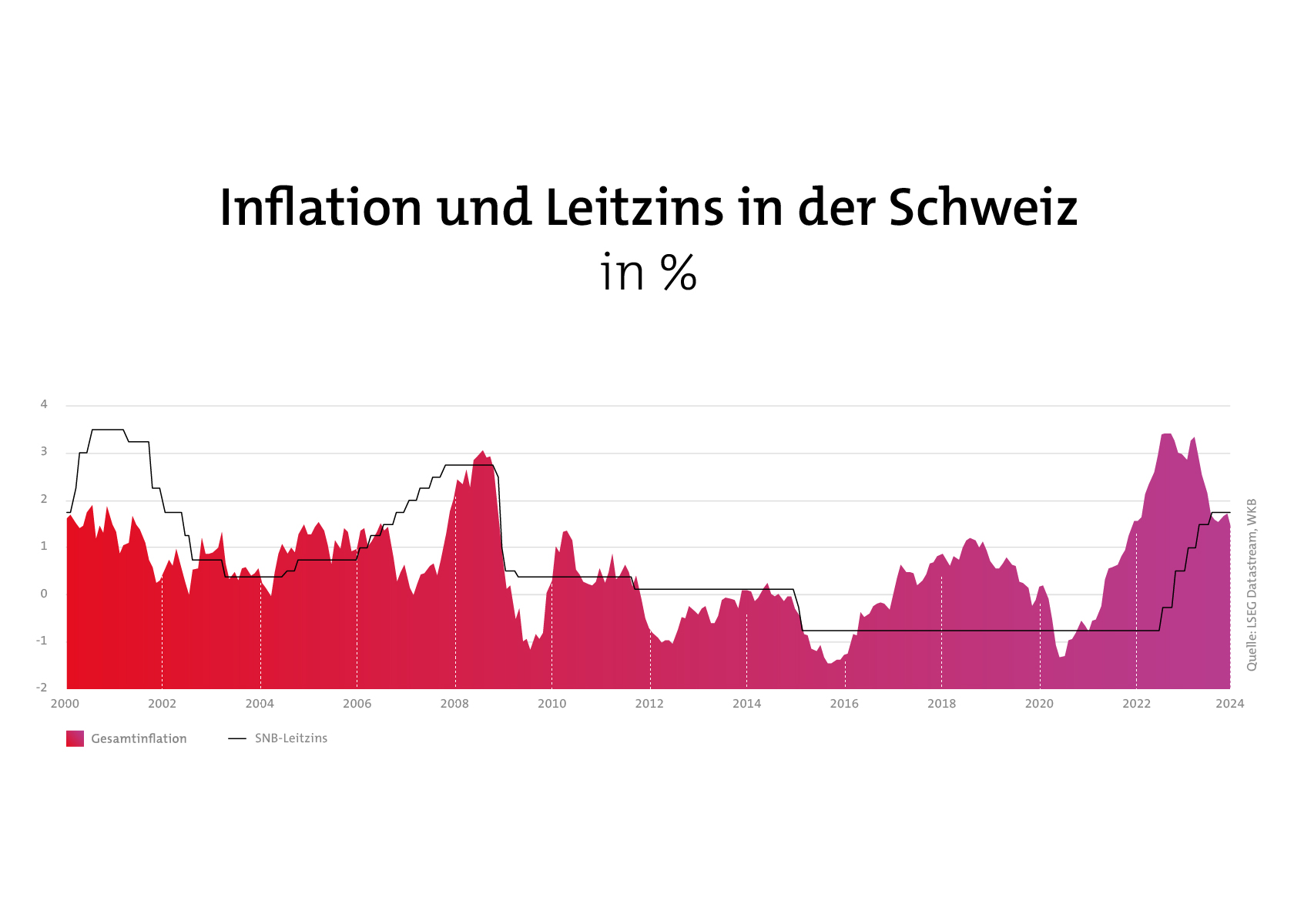

Mit der Rückkehr der Inflation haben sich die Zinssätze auf einem Niveau normalisiert, das seit etwa zehn Jahren nicht mehr erreicht wurde.

Angesichts dieses Bildes stellen sich mehrere Fragen. Zunächst waren die Anleger von Geldmarktinstrumenten begeistert. Doch stellen diese auch langfristig gute Opportunitäten dar ?

Ein diversifiziertes Portfolio bietet mittelfristig bessere Aussichten als Geldanlagen.

Wie hoch sind die aktuellen Zinsen auf dem Schweizer Obligationenmarkt?

Bevor wir über die Rendite oder Zinsen sprechen, müssen wir verstehen, dass es viele verschiedene Obligationen gibt. Die zwei folgenden Hauptrisiken machen den grössten Unterschied zwischen den Obligationen aus:

- Das Insolvenzrisiko, das durch das Rating abgebildet wird. Je höher das Rating, desto geringer das Ausfallrisiko und umgekehrt.

- Das Risiko von Zinsänderungen (auch Marktrisiko genannt). Angenommen, ein Unternehmen gibt eine Anleihe mit einem Coupon von 1% aus. Später steigen die Zinssätze und das Unternehmen muss nun 2% für eine ähnliche Anleihe bieten. Die zuerst herausgegebene Anleihe (die mit dem Coupon von 1%) wird weniger attraktiv als die Anleihe mit dem Coupon von 2%. Folglich sinkt der Kurs der ersten Anleihe (auch wenn diese bei Fälligkeit zu 100% zurückgezahlt wird). In der Schweiz sind die sichersten Obligationen die Bundesanleihen mit einem AAA-Rating. Sie bieten derzeit eine Rendite von zirka 0,8% pro Jahr bei einer Laufzeit von 5 und 10 Jahren.

Neben den Anleihen des Bundes geben auch viele Unternehmen Anleihen heraus. Bei Anleihen guter Qualität sind die ausgewiesenen Renditen höher als die des Bundes. AA-Anleihen bieten eine durchschnittliche

Rendite von ca. 2% bei einer Laufzeit von 5 Jahren. Anleihen mit einem A-Rating bieten durchschnittlich 1,9% und bei einem BBB-Rating liegt die Rendite bei einer Laufzeit von 5 Jahren bei etwa 2,5%. Unterhalb des

BBB-Ratings ist die Rendite höher, aber auch das Risiko.

Herunterladen

Wir sind für Sie da

Unsere Anlageberaterinnen und -berater helfen Ihnen gerne bei Ihren Entscheidungen. Kontaktieren Sie sie einfach.

0848 952 952