Découvrez toutes vos solutions de financement

Choisissez votre solution

Déterminez si votre rêve peut devenir réalité

Devenir propriétaire de votre résidence principale comme secondaire soulève de nombreux questionnements.

En haut de la liste: le financement de votre bien. Vous êtes tenu d’apporter 20% de sa valeur en fonds propres, les 80% restant pouvant être financés par l’hypothèque. Afin de pouvoir faire face aux charges de cet emprunt (intérêts, amortissements, frais d’entretien), elles ne devront pas dépasser un tiers de votre revenu brut.

Il vous faudra également intégrer l’impact fiscal de votre acquisition.

Nos conseillers vous accompagnent pour définir un plan de financement adapté à vos moyens actuels, tout en vous préparant à vos projets futurs.

Outils de calcul

Choisissez le taux adapté à vos besoins

Hypothèque SARON

Profitez des mouvements du marché et voyez votre taux fluctuer de manière trimestrielle.

Hypothèque basée sur le taux Saron pour une durée indéterminée (Hypothèque Saron) ou pour une durée de 3 ou 5 ans avec un taux préférentiel (Hypothèque Saron Fix Term).

Hypothèque taux fixe

Misez sur la sécurité en gardant le même taux durant toute la durée de votre prêt, assurant ainsi une protection contre une éventuelle hausse des taux d'intérêt. Choisissez la durée (de 1 à 15 ans) avec possibilité de renouvellement pour une planification précise de votre budget.

Hypothèque taux variable

Profitez des mouvements du marché et laissez votre taux s'adapter à l'évolution du marché des capitaux. Réduisez vos charges hypothécaires en cas de baisse des taux d'intérêt.

-

Qu’est-ce que l’impôt sur la valeur locative ?

En tant que propriétaire d’un logement, résidence principale comme secondaire, vous êtes tenu de déclarer aux services fiscaux sa valeur locative qui correspond au revenu qu’il vous serait possible de tirer de sa location. Ce montant est considéré comme un revenu imposable.

Dans la mesure où c’est la valeur locative nette qui est imposable, les propriétaires ont la possibilité de déduire les frais d’entretien, les frais d’exploitation et les frais d’administration de leurs revenus. -

Comment trouver les fonds propres pour obtenir mon Crédit Hypothécaire ?

Pour acheter, construire votre logement, vous devrez apporter 20 % de sa valeur (prix auquel ce bien se négocie sur le marché) en fonds propres et les 80 % restants pourront être financés par votre Crédit Hypothécaires.

Ces fonds propres peuvent provenir de votre épargne (capital-épargne ou fonds générés par la vente/nantissement de vos placements financiers) mais, parfois, cela ne suffit pas.

Vous pouvez alors avoir recours à d’autres solutions :

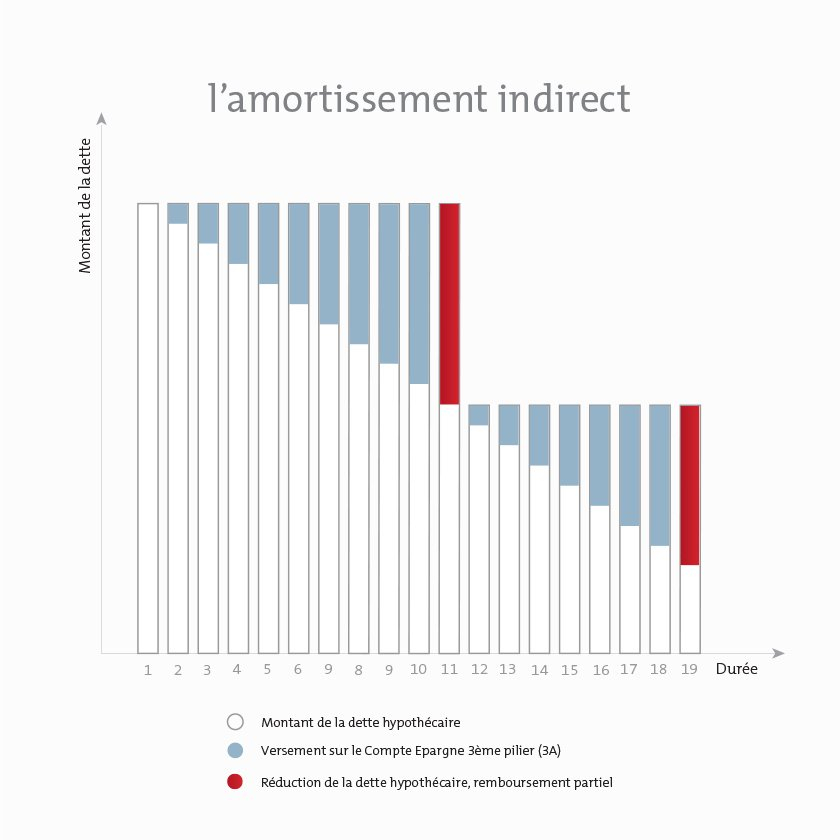

- Utilisation de vos capitaux de prévoyance du 2e et 3e pilier

De manière générale, deux options s’offrent à vous

Prélèvement de vos capitaux de prévoyance pour obtenir vos fonds propres

Le versement anticipé pourra être utilisé uniquement pour le financement d’un logement à usage propre et est possible tous les 5 ans. Vous devrez payer un impôt sur le capital qui vous sera versé.

Un versement anticipé de votre libre passage aura pour conséquence une diminution de votre couverture 2e pilier que vous pourrez cependant compenser avec une Prévoyance Privée (3e pilier b) ou par des rachats d’années de cotisations (versements libres), quand cela vous sera possible.

Le montant prélevé sur votre 2e pilier ne peut représenter que la moitié, au maximum, des fonds propres nécessaires.Mise en gage de vos capitaux en garantie de l’hypothèque

Votre argent restera placé auprès de votre caisse de pension pour le 2e pilier et sur votre Compte Epargne 3e pilier pour le 3e pilier. Vous n’êtes soumis à aucun impôt dans la mesure où il ne s’agit pas d’un prélèvement. Vous avez ainsi la possibilité d’obtenir un financement dépassant 80% du prix d’achat.- Prêt d’un tiers sans intérêts et sans obligation de remboursement

- Donation

- Avance d’héritage (avancement d'hoirie)

- Recours à une coopérative de cautionnement hypothécaire

- Mise en gage de valeurs patrimoniales

-

Avez-vous une liste de documents à me fournir pour constituer mon dossier d’emprunt?

La voici. Nous vous prions de bien vouloir rassembler les renseignements/documents suivants. Cela nous permettra de vous soumettre rapidement une offre détaillée et personnalisée.

Renseignements d'ordre personnel Où les obtenir? pièce d'identité (passeport, carte d'identité, ou permis de conduire CH) en votre possession copie de la dernière taxation fiscale en votre possession copie du dernier décompte de salaire et autres revenus accessoires employeur renseignements récents de l'office des poursuites (moins de 2 mois et pour les 2 dernières années de domicile) office des poursuites Documentation relative à votre projet de logement extrait de cadastre ou du registre foncier de moins de deux mois avec état des charges administration communale registre foncier estimation de la valeur du logement (appartement, habitation avec terrain, …) architecte / taxateur copie de l'acte ou de la promesse d'achat vendeur, notaire justificatifs des fonds propres en votre possession

-