Entdecken Sie Ihre Finanzierungs-möglichkeiten

Wählen Sie Ihre Lösung

Finden Sie heraus, ob Ihr Traum Wirklichkeit werden kann.

Der Kauf Ihres Haupt- oder Zweitwohnsitzes wirft viele Fragen auf.

Ganz oben auf der Liste steht die Finanzierung Ihrer Immobilie. Sie müssen 20 % ihres Wertes als Eigenkapital bringen, die restlichen 80 % können durch die Hypothek finanziert werden. Um die Kreditkosten (Zinsen, Amortisationen, Unterhaltskosten) decken zu können, sollten sie ein Drittel Ihres Bruttoeinkommens nicht überschreiten.

Dabei werden Sie auch die steuerlichen Auswirkungen Ihrer Anschaffung berücksichtigen müssen.

Unsere Berater stehen Ihnen zur Seite, um einen auf Ihre gegenwärtigen Mittel abgestimmten Finanzierungsplan festzulegen, der Ihren bisherigen Lebensstandard garantiert und Sie auf Ihre Zukunftspläne vorbereitet.

Online-Berechnungen

Von welchem Zinssatz können Sie profitieren?

SARON-Hypothek

Profitieren Sie von den Marktbewegungen und sehen Sie, wie Ihr Zinssatz vierteljährlich schwankt.

Hypothek auf der Grundlage des Saron-Zinssatzes für eine unbegrenzte Laufzeit (Saron-Hypothek) oder für eine Laufzeit von 3 oder 5 Jahren mit einem Vorzugszins (Saron Fix Term-Hypothek).

Feste Hypothek

Gehen Sie auf Nummer sicher, indem Sie während der gesamten Laufzeit Ihres Darlehens denselben Zinssatz beibehalten und so einen Schutz vor einem möglichen Anstieg der Zinssätze gewährleisten. Wählen Sie die Laufzeit (1 bis 15 Jahre) mit Verlängerungsmöglichkeit, um Ihr Budget genau planen zu können.

Variable Hypothek

Nutzen Sie die Marktbewegungen und lassen Sie Ihren Zinssatz an die Entwicklung des Kapitalmarktes anpassen. Senken Sie Ihre Hypothekenbelastung bei sinkenden Zinsen.

-

Wie hoch ist die Steuer auf dem Eigenmietwert?

Als Eigentümer/in von Wohneigentum, ob Erst- oder Zweitwohnsitz, müssen Sie beim Steueramt dessen Eigenmietwert deklarieren, welcher dem Ertrag entspricht, den Sie durch die Vermietung des Wohneigentums erzielen könnten. Dieser Betrag gilt als steuerbares Einkommen.

Wissenswertes: Der Nettoeigenmietwert ist zwar steuerpflichtig, aber dafür können Eigentümer ihre Unterhalts-, Betriebs- und Verwaltungskosten absetzen. -

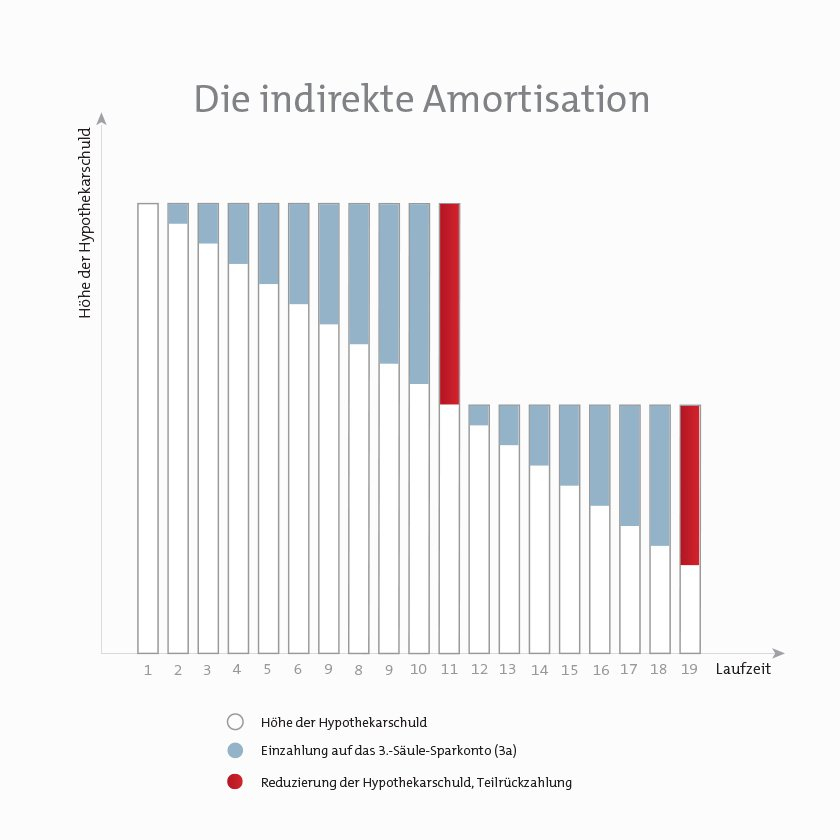

Wie beschaffe ich Eigenkapital für meinen Hypothekarkredit?

Um Wohneigentum zu kaufen oder zu bauen, müssen Sie 20 % seines Wertes (Preis, zu dem das Objekt auf dem Markt gehandelt wird) an Eigenkapital mitbringen und die restlichen 80 % können mit Ihrem Hypothekarkredit finanziert werden.

Das Eigenkapital kann von Ihrem Ersparten stammen (Sparkapital oder Gelder aus dem Verkauf/der Verpfändung Ihrer Finanzanlagen), aber manchmal reicht dies nicht.

Sie können dann auf andere Lösungen zurückgreifen:

- Verwendung Ihres Vorsorgekapitals aus der 2. und 3. Säule

In der Regel bieten sich Ihnen zwei Möglichkeiten:

Der Vorbezug kann nur zur Finanzierung von selbst genutztem Wohneigentum verwendet werden und ist alle 5 Jahre möglich. Das Ihnen ausbezahlte Kapital müssen Sie versteuern.

Ein Vorbezug Ihres Freizügigkeitskapitals führt zu einer Verminderung Ihrer 2.-Säule-Deckung, die Sie aber nach Möglichkeit mit einer privaten Vorsorge (3. Säule b) oder durch den Einkauf von Beitragsjahren (freiwillige Einzahlungen) ausgleichen können.Verpfändung Ihres Kapitals als Sicherheit für die Hypothek

Ihr Geld bleibt bei Ihrer Pensionskasse für die 2. Säule und auf Ihrem 3.-Säule-Sparkonto für die 3. Säule angelegt. Soweit es sich nicht um eine Auszahlung handelt, sind Sie nicht steuerpflichtig. So haben Sie die Möglichkeit, eine Finanzierung von über 80 % des Kaufpreises zu erhalten.- Zinsloses oder nicht rückzahlungspflichtiges Darlehen von einer Drittperson

- Schenkung

- Erbvorbezug (vorweggenommene Erbfolge)

- Rückgriff auf eine Hypothekar-Bürgschaftseinrichtung

- Verpfändung von Vermögenswerten

-

Können Sie mir eine Dokumentenliste zur Zusammenstellung meines Kreditdossiers liefern?

Selbstverständlich! Dazu bitten wir Sie, die folgenden Informationen / Dokumente zusammenzutragen. So können wir Ihnen in kürzester Zeit eine detaillierte und individuelle Offerte unterbreiten.

-